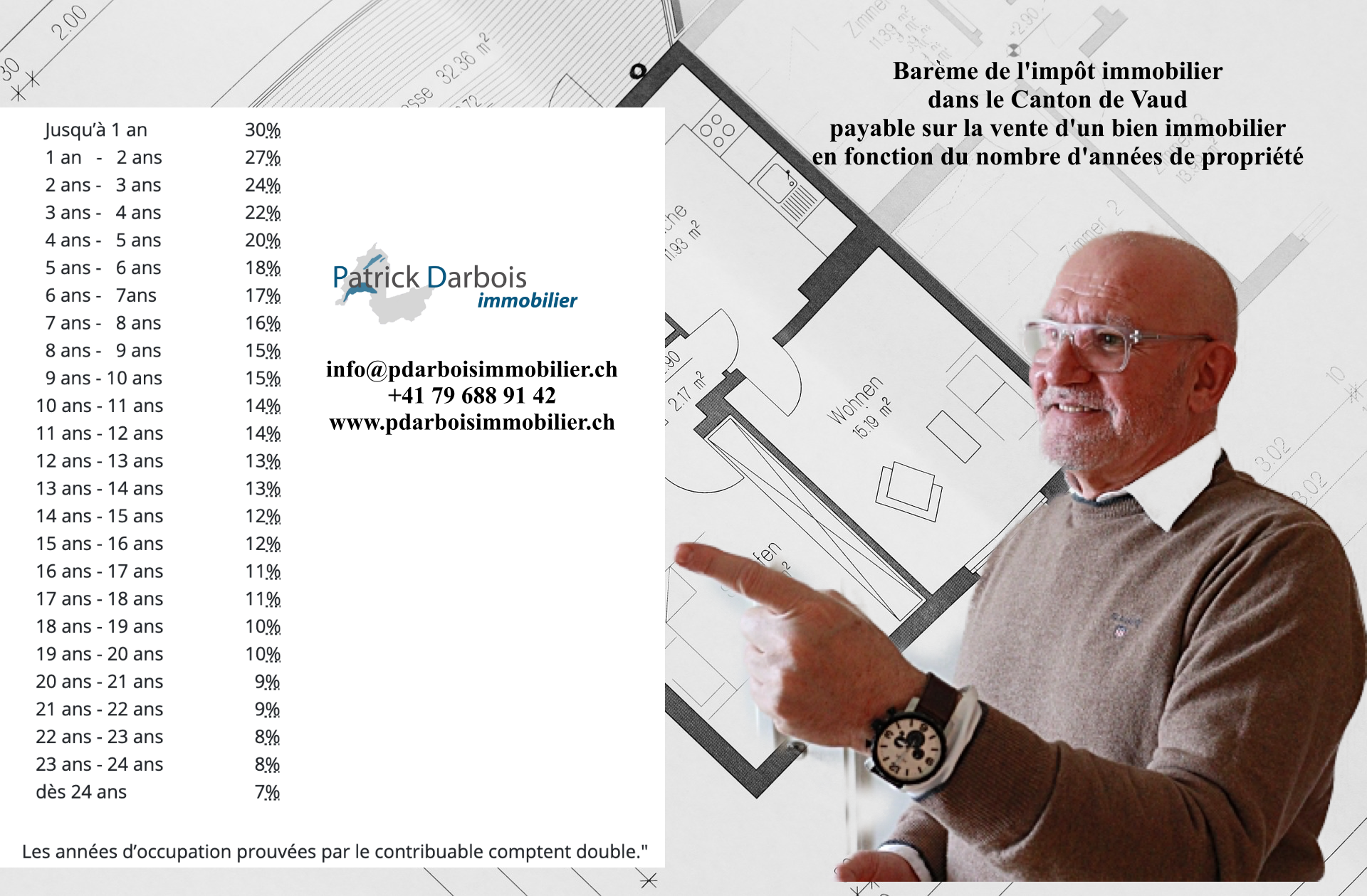

Barème et formulaire de déclaration d’impôt sur gain immobilier Vaud

Définition du gain immobilier :

Les biens immobiliers sont souvent vendus avec bénéfice, le prix de vente étant, en règle générale, plus élevé que le montant déboursé pour l’acquérir.

L’impôt sur le gain immobilier concerne le gain réalisé lors de la vente de tout ou partie d’un immeuble faisant partie de la fortune privée du contribuable.

Le gain est déterminé par la différence entre le prix de vente du bien et son prix d’achat augmenté des dépenses (travaux à plus-value effectués depuis l’achat) qui ont contribué à l’augmentation de la valeur du bien immobilier, mais aussi les frais de notaires incluant le droit de mutation payés lors de l’achat du bien, ainsi que le montant de la commission de courtage payée sur le montant total du prix de vente mais aussi l’indemnité de résiliation anticipée versée à la banque si suite à la vente du bien immobilier, une hypothèque a dû être résiliée définitivement avant son terme.

Il est à noter que seules les factures originales sont, à priori, prises en compte par l’administration fiscale et que les frais d’entretien sur le bien vendu ne constituent pas de travaux à plus-value et sont donc, en principe, déductibles du revenu imposable du contribuable et non du gain immobilier.

La totalité ou partie de l’impôt peut-être réinvesti, dans un délai de deux ans, en cas de nouvelle acquisition immobilière ; il faut cependant que l’impôt concerne la résidence principale du contribuable aussi bien en ce qui concerne le bien vendu initialement que pour le nouveau bien acheté.

Cliquez ici pour télécharger le formulaire de déclaration de gain immobilier dans le Canton de Vaud